NISAロールオーバー

NISAロールオーバーとは、2014年から施行されたNISA預かりに対して、5年間で満了する非課税期間をさらに延長する手続きを言います。

2014年にNISA非課税枠で買い付けた株式(株式型投資信託含む)は、2018年12月31日で非課税期間が満了しますが、2019年の非課税枠に移す(ロールオーバーする)事が可能です。

目次

NISAロールオーバーの概要

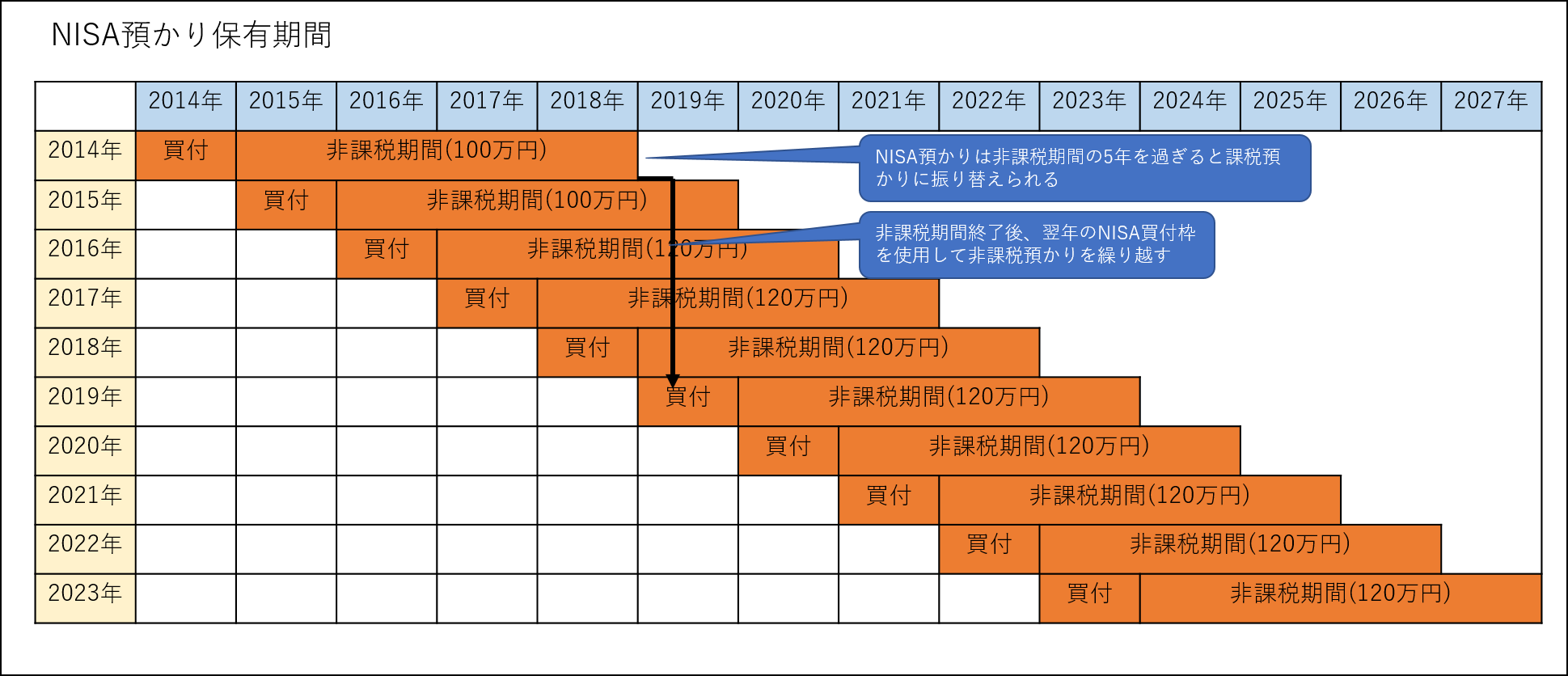

NISAは、非課税枠の範囲で買い付けた預りは、最長5年間非課税の預りとして保有する事が可能です。

非課税期間中に発生した配当金や分配金は非課税となり、国税・地方税はかかりません。

また、非課税期間中に売却した場合も売却益は非課税になります。

(損失が発生した場合、課税預かりの損失とは相殺できません)

非課税預かりの期間は、買付た年を含めて5年間で、2014年に買いつけたNISA預かりは2018年までは非課税預かりとして保有できますが、2019年からは課税預かりになります。

(特定預かりか一般預りかは契約によって異なります)

非課税期間が終了しても、勝手に売却されることはありません。

非課税預かりを継続して非課税として保有したい場合、課税預かりに振り替えられる年の非課税枠を使用することで、更に5年間、非課税預かりとして保有する事が可能です。

(2014年に買い付けたNISA預かりは、2019年の非課税枠を使用して非課税預かりとして保有できます)

ロールオーバーの方法

NISAロールオーバーの申請を行う方法は、契約している証券会社にロールオーバーを行いたい旨の申請を行います。

申請期間は証券会社によって異なりますが、概ねロールオーバーされる前年の9月から12月中旬になります。

申請期限が過ぎてしまうと自動的に課税預かりに振り替えられてしまうので、申請期限は事前に確認しておきましょう。

ロールオーバー時の非課税枠の計算方法

翌年のNISA枠を使用してロールオーバーを行うと説明しましたが、翌年のNISA枠はどのように差し引きするかを説明します。

ロールオーバー対象の非課税預かりの、年末最終営業日の評価額で計算します。

2014年に買い付けたNISA預かりの場合、国内株式や国内投信の場合は、2018年12月28日の株価(投資信託の場合は基準価格)で評価しますが、外国株式や外国投信の場合、多くの国は2018年12月31日が最終営業日となるため、大晦日の評価額になります。

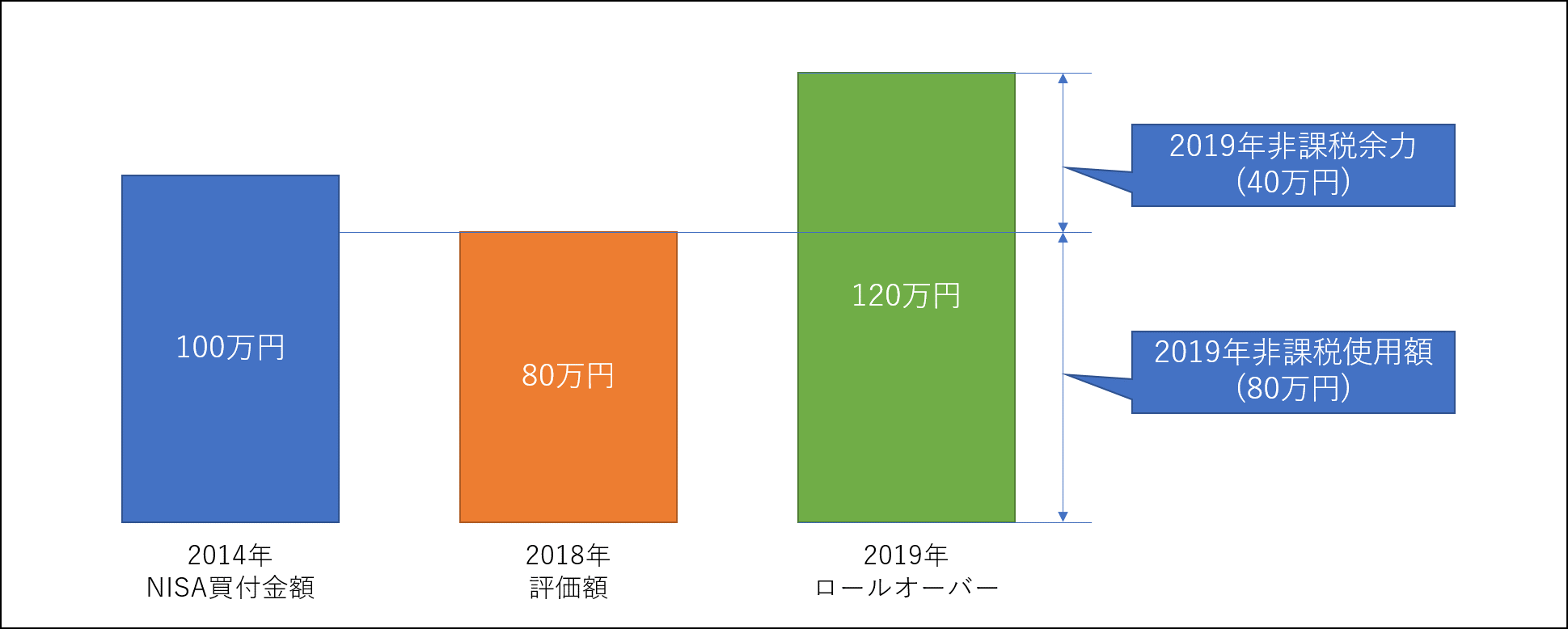

2014年に100万円で買い付けた非課税残高をそのままロールオーバーさせる場合を例に説明します。

ロールオーバーする預かり評価額が120万円以下の場合

2014年の非課税預かりが120万円以下の(例えば80万円に値下がりしている)場合、ロールオーバーで使用する2019年のNISA買付可能額は80万円減って、40万円残ります。

NISA買付可能額(120万円) - ロールオーバー評価額(80万円) = 2019年の非課税買付余力(40万円)

となります。

つまり、

2019年に非課税枠からロールオーバーされる預かりの評価額を差し引いた金額が、2019年の非課税枠

となります。

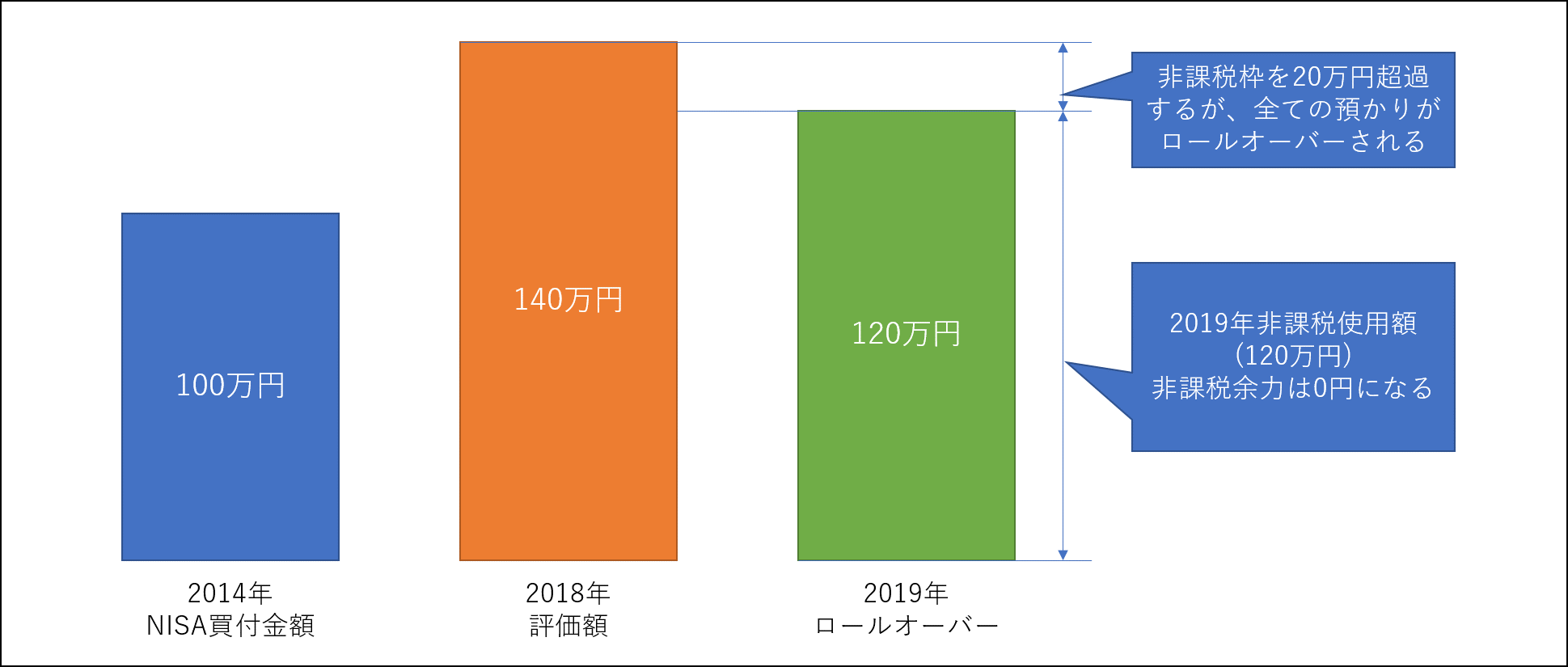

ロールオーバーする預かり評価額が120万円を超えている場合

2014年の非課税預かりが値上がりし、120万円以上の(例えば140万円に値上がりしている)場合、ロールオーバーで使用する2019年のNISA買付可能額は0円となります。

NISA買付可能額(120万円) - ロールオーバー評価額(140万円) = 2019年の非課税買付余力(-20万円)

ですが、ロールオーバーに限り非課税枠を超えて預かりを移管する事ができます。

つまり、

2014年の非課税預かり全てをロールオーバー出来るが、2019年の非課税枠はゼロになる。

となります。

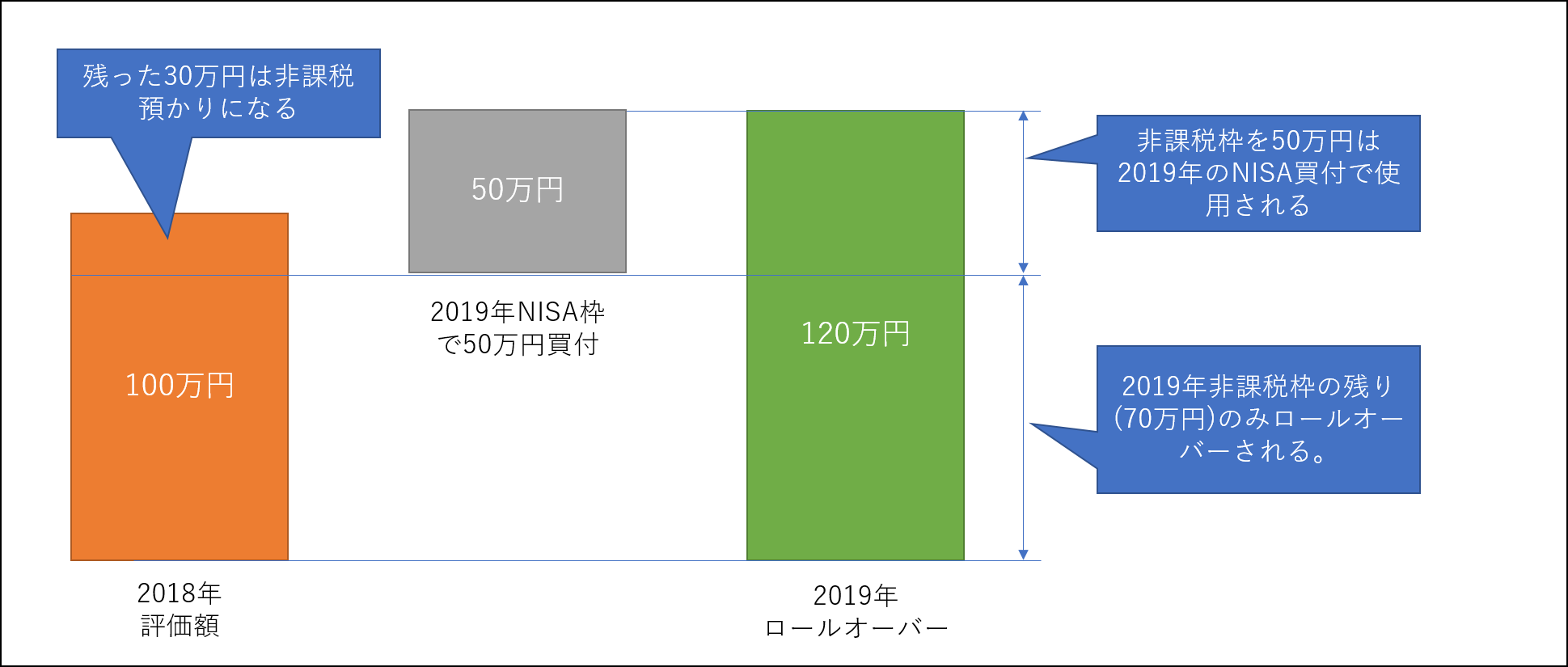

翌年の非課税枠を一部使用し、ロールオーバーする預かり評価額が非課税枠の残額に収まらない場合

ここからは複雑なケースになります。

・2014年の非課税預かりをロールオーバー

・2018年12月28日に2019年NISA預かりとして50万円の買付(受渡日:2019年1月8日)

・ロールオーバー対象の預り評価額は100万円

計算式は以下のようになります。

2019年非課税枠(120万円) - 2019年非課税買付(50万円) = ロールオーバー可能非課税枠(70万円)

従って、ロールオーバー対象の預りから任意の70万円をロールオーバーする事になります。

(残りの30万円は課税預かりになる)

ロールオーバーの申し込みや、ロールオーバー対象の銘柄の選定方法などは証券会社により扱いが異なるので、事前に確認する事をお勧めします。

コメントを残す