電子マネーの普及は再利用にかかっている

現在、世界的にキャッシュレスが進んでおり、中国や韓国では買い物の60%がキャシュレスで決済されていると言われています。

アメリカでもキャッシュレスは進んでおり、50%弱の取引がキャッシュレスで行われていると言われています。

かたや日本ではキャッシュレスの決済は20%に満たないとも言われています。

日本でキャッシュレスが浸透しない理由は色々ありますが、その中の一つとして決済手数料がかかると言う理由があります。

今回のコラムでは、決済手数料を削減する方法を考えていきたいと思います。

決済手数料とは

クレジットカードや電子マネーを使用して支払いをすると、決済手数料がかかります。

信販会社や電子マネーの発行会社は決済手数料を受け取ることで、企業活動を行っています。

決済手数料は利用者ではなく、お金を受け取る店舗が支払う事になっており、代金の1~5%を信販会社や電子マネーの発行会社に支払う仕組みになっています。

また、決済を行うための端末も、店舗が買い取ったりリースで利用しているため、電子マネーやクレジットカードを導入する際のコストとして利益を圧迫することになります。

たった5%と言えど、商品の代金の10%を利益として得ている商店の場合、決済方法をクレジットカードに変えた事で利益が半分になります。

クレジットカードが使えるようになって、売り上げが2倍になれば問題ありませんが、売上金額は増えずに経費が増えると利益は減少します。

かといって、現金決済のみだとお客様は減っていく事でしょう。

決済手数料の分だけ値上げした場合、売り上げが減少する可能性もあります。

小規模な小売店がキャシュレス決済に踏み切れない要因の一つです。

という事は、決済手数料の負担が少なくなれば、小規模店のキャッシュレス化が進むという事になります。

決済手数料の負担削減

決済手数料の負担を削減する方法として、最初に思いつくのは信販会社や電子マネーの発行会社が決済手数料を無料化すると言う方法です。

決済端末の導入コストはかかりますが、端末を導入すれば店舗の負担はなくなりますし、キャッシュレスにする事でレジの締め作業が軽減されるので、小売店のメリットは大きくなります。

しかし、信販会社や電子マネーの発行会社の収入源がなくなるため、一時的には手数料を無料化できても恒久的には使えません。

そこで、電子マネーを再利用できるようにすれば、小売店も電子マネーの発行会社も負担が少ない状態にできるのです。

「電子マネーの再利用?」

何のこっちゃですか?

それでは、電子マネーの再利用について説明していきましょう。

電子マネーの再利用

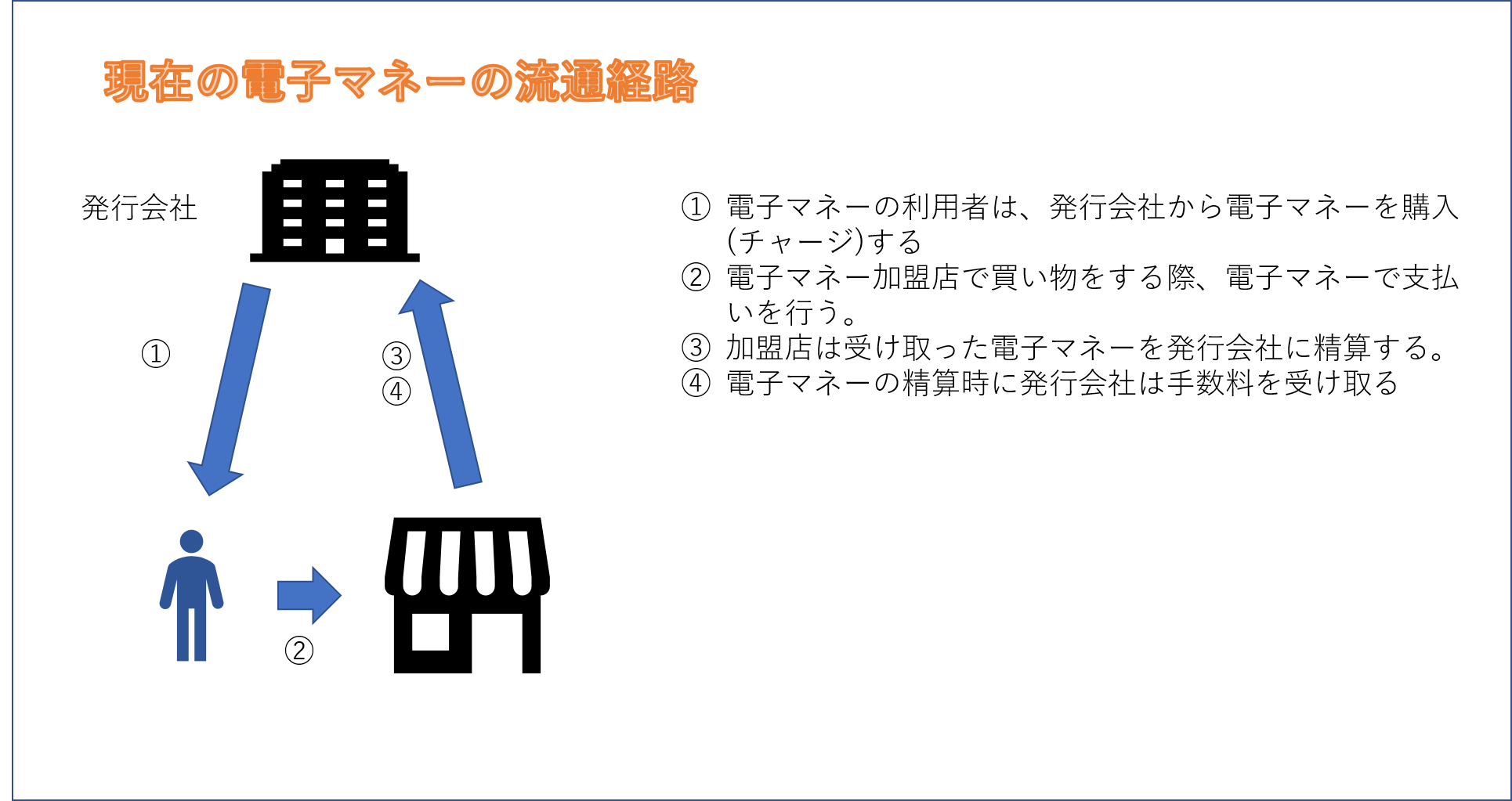

現在の電子マネーは概ねいかのような流通経路になっています。

利用者は電子マネーの発行会社から電子マネーを購入(チャージ)し、購入した商品の代金として電子マネーで支払います。

販売店は受け取った電子マネーを発行会社に買い取ってもらう事で現金を受け取ります。

この現金を受け取る際に、電子マネーの種類にもよりますが、1~3%の手数料が発生する訳です。

販売店は現金が必要なので、電子マネーを現金化する必要がありますが、受け取った電子マネーを使うことが出来れば、電子マネーを買い取ってもらう必要はありません。

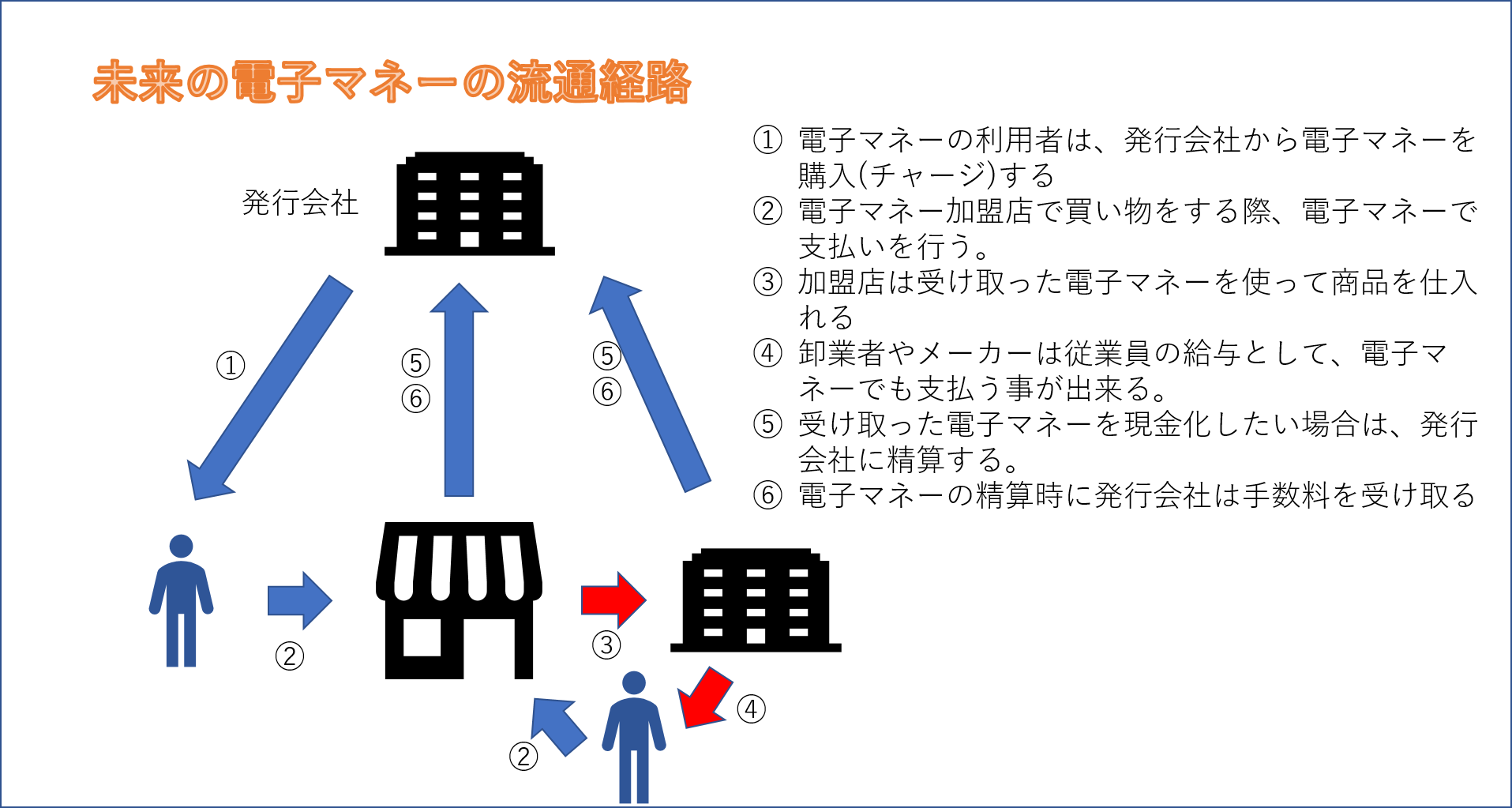

下の図が電子マネーの再利用を表した図です。

利用者が電子マネーをチャージし、買い物の代金として電子マネーで支払うまでは同じですが、電子マネーを受け取った販売店は、発行会社に買い取ってもらう以外にも、仕入れ先への支払いとして電子マネーを使うことが出来ます。

受け取った電子マネーがそのまま使えるのなら、販売店は手数料を負担しなくてもよくなります。

販売店から電子マネーを受け取った卸業者やメーカーも、発行会社に買い取ってもらう以外に、従業員の給与として電子マネーを支払う事が出来ます。

もちろん、従業員が電子マネーで受け取ることを了承した場合ですが、電子マネーで給与を支払う場合、支給額に0.5%を上乗せするなどのメリットを出せば、発行会社に買い取ってもらう手数料より負担が少なくなります。

発行会社も、電子マネーの流通期間が長くなれば、資金繰りがしやすくなると言うメリットが発生します。

このように、メリットの大きい電子マネーの再利用ですが、現在の法律では再利用は認められていません。

キャッシュレスに補助金を出す動きがありますが、法改正などで電子マネーの再利用ができるようにすれば、キャッシュレスがより早く浸透するのではないでしょうか。

コメントを残す