とてつもない破壊力を持つデジタル通貨の未来

デジタル通貨はこれから一般化していき、仮想通貨の中で大きなシェアを獲得すると予測しています。

恐らく、ビットコインをはじめとする仮想通貨より、MUFGコインのようなデジタル通貨のシェアの方が、圧倒的に大きくなると予測しています。

仮想通貨の陰に隠れて目立たないデジタル通貨ですが、デジタル通貨の未来について考えていきたいと思います。

目次

デジタル通貨の特徴

デジタル通貨の特徴は、

・円とペッグされているため、現金と同じ感覚で使える。

・デジタル通貨を人に送ることが出来る。

デジタル通貨は、電子マネーと比較されることが多く、違いがわからないと言う人も多いです。

確かに、1ポイント(通貨によって呼び方は違いますが)=1円で交換できるのは、電子マネーもデジタル通貨も同じです。

しかし、デジタル通貨は人に送ることが可能で、ここが大きな違いになります。

人に送れると言う事の凄さ

デジタル通貨の特徴である、人に送れるという事は利用する人にとってはメリットがないように思えます。

しかし、デジタル通貨が伸びるための必須条件になります。

デジタル通貨を送金するメリットは

デジタル通貨を受け取った人が、そのデジタル通貨を別のところで使用する事が出来る。

と言う事です。

ほとんど説明になっていませんね。

例えば、あなたが1000円の商品を購入するケースを考えてみましょう。

電子マネーで支払った場合

電子マネーで代金を受け取った店は、電子マネー発行会社に対して、現金と交換する手続きを行うことで、商品の販売代金を受け取ります。

電子マネー発行会社と電子マネーで販売する契約を行う必要があるので、電子マネーの種類によって使えないケースも発生します。

つまり、「Suicaは使えるけど、nanacoは使えない」という事が起こります。

電子マネー発行会社と商店の契約が関係してくるので、契約外の電子マネーで商品は販売できません。

デジタル通貨で支払う場合

デジタル通貨で代金を受け取った店は、二つの選択肢があります。

・受け取ったデジタル通貨を、発行元会社へ送り換金する。

・受け取ったデジタル通貨を、仕入れや給与などで再利用する。

デジタル通貨の特徴は、受け取ったデジタル通貨が何度でも再利用できることです。

この一見地味な特徴が、今までの電子マネーでは実現できなかったことが出来るようになります。

デジタル通貨の送金機能

デジタル通貨の再利用は、送金と言う形で実現できます。

送金なんかほとんどする事ないと思われるかもしれませんが、実はほとんどの人が毎日行っています。

それは買い物です。

例えばコンビニで買い物するときの代金の支払いは、送金そのものです。

手から手へ渡しているので送金してる感覚は薄いですが、送金になります。

今までは、手渡しによる送金か、クレジットカードや電子マネーによる送金でした。

これにデジタル通貨が加わるとどうなるでしょう。

現金による送金に比べて、持ち合わせがないと言う状況が起こりにくくなるので、店としては機会損失か減る事になります。

クレジットカードや、電子マネーによる送金と比較すると、決算用端末設置コストが少なくなります。

電子マネーの場合は、発行会社と決済するための決済用端末が必要になります。

しかし、デジタル通貨は送金機能を使えば専用端末は不要で、スマホがあれば代金の受け取りができます。

送金機能は、知り合い同士ならアドレス帳から送金ができますし、知らない人を相手にする場合は2次元バーコードで受け取ることが出来ます。

送金機能を使えば、露店などの小さな商店でもキャッシュレスで物販が可能になります。

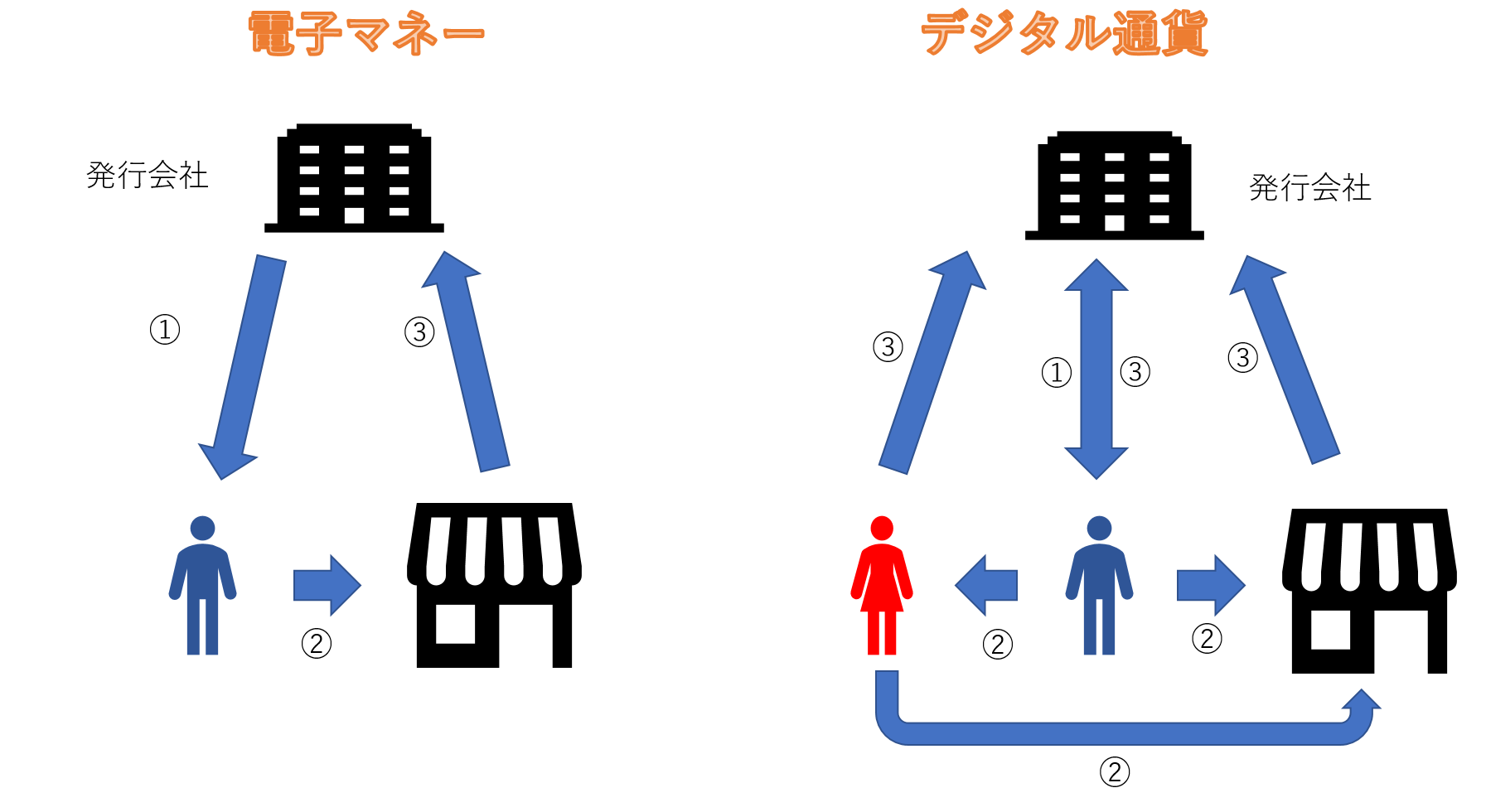

図1.電子マネーとデジタル通貨の違い

電子マネー

①:発行会社から電子マネーを購入します。購入した電子マネーは換金できません。(払い戻しも、手数料を必要なケースが多いです)

②:電子マネーは決められた店舗でのみ利用できます。第三者への譲渡はできません。

③:利用された電子マネーは、発行会社が買い取ります。販売店の二次利用はできません。

デジタル通貨

①:発行会社からデジタル通貨を購入します。購入したデジタル通貨は発行会社に買い取ってもらう事も可能です。

②:デジタル通貨は、提携している店舗のほか、第三者に送ったり譲渡する事ができます。

③:デジタル通貨は、いつでも誰でも発行会社に買い取ってもらう事ができます。

デジタル通貨の送金手数料

MUFGコインやLINE PAYの仕様を見ると、個人間の送金は手数料無料になっています。

これもデジタル通貨が市民権を得る大きなポイントになります。

クレジットカードをはじめとするキャッシュレスの決済は、利用する側は気づきにくいですが、決済手数料が発生しています。

通常は、売上金額の5%程度を信販会社に支払っており、決済手数料が販売価格に上乗せされています。

今後、キャッシュレスが進んだ場合、決済手数料の存在は大きくなり、デジタル通貨の決済に手数料がかからなければ、多くの店でデジタル通貨決済が導入されることになるでしょう。

消費者側も価格が下がると言う恩恵を受けられると思われます。

デジタル通貨が変える未来

現在、流通しているデジタル通貨はLINE PAYのみですが、今後はMUFGコインやJコインが流通すると思われます。

上記の3通貨以外にも様々なデジタル通貨が発表されると思われます。

市場に様々なデジタル通貨が流通し始めるとどうなるのでしょうか。

恐らく、多種類のデジタル通貨が流通しても、大きな問題にならないと思われます。

MUFGコイン・Jコイン・LINEPAY 好きなデジタル通貨を保有すれば良く、支払いの際に受付けてくれるデジタル通貨に交換して支払えば良いのです。

例えば、MUFGコインを持っている人が、1万円の商品をLINEPAYで支払うときは、MUFGコインでLINEPAYを1万円分買って支払えば買い物ができます。

面倒な作業になりますが、この作業も自動的に行ってくれるアプリが登場すると考えられます。

図2.仮想通貨決済アプリの概念

MUFGコインを持っている人が、1000円の商品をLINEPAYで購入するとき、スマホをかざすだけで「MUFGコインを1万円分売って、LINEPAYを1万円分買って、LINEPAYで支払う」という事をアプリが自動的に行ってくれます。

デジタル通貨間の交換手数料もアプリ上に広告を掲載すれば、交換手数料をゼロにしても広告収入で利益を得る事が可能です。

電車に乗るとき、Suicaしか使えなくても、Suicaに必要な金額を自動的にチャージすれば面倒な操作は必要なくなります。

デジタル通貨が浸透した未来は、保有しているデジタル通貨の種類や、決済するデジタル通貨の種類を意識する必要はなく、デジタル通貨か電子マネーなのかも意識する必要がなります。

このような未来がすぐそこまで来ているのです。

コメントを残す